Befektetésekkel kapcsolatos korábbi gyakori kérdések

Befektetési környezet 2024-ben

IV. negyedév

A tőkepiacok szempontjából is a negyedév legmeghatározóbb eseménye az amerikai elnökválasztás volt. Donald Trump győzelmét követően a befektetők a várható vámok, a gazdasági protekcionizmus és csökkenő globális kereskedelem miatti emelkedő infláció hatásait próbálták meghatározni, miközben az amerikai gazdaságról továbbra is alapvetően kedvező makrogazdasági adatok érkeztek. A Fed az időszak során két 25 bázispontos kamatcsökkentést hajtott végre, ugyanakkor a decemberi kamatdöntést szigorúbb jegybanki kommunikáció követte (az addigi várakozásokhoz képest kevesebb kamatcsökkentés következhet), ami - dollárban mérve - erodálta a megelőző két hónap fejlett részvénypiaci teljesítményének jelentős részét. A hazai deviza – főként dollárral szembeni - gyengülése okán azonban szép hozamot ért el ez a befektetési eszközosztály a negyedév során forintban kifejezve, illetve a hazai BUX és a régiós CETOP részvényindex is pozitív tartományban zárta az időszakot.

A változékony negyedik negyedéves tőkepiaci hangulatban mind a fejlett piaci, mind a hazai állampapírpiaci hozamszintek emelkedtek, így a kötvények teljesítménye összességében visszafogott volt. Ebben a környezetben az MNB sem folytatta a kamatcsökkentéseket, így az alapkamat változatlanul a 6,50%-os szinten tartózkodott az év utolsó hónapjaiban. A Monetáris Tanács decemberi közleménye is úgy fogalmazott, hogy „előretekintve is óvatos és türelmes monetáris politika indokolt”.

III. negyedév

Az augusztus eleji turbulenciát leszámítva további emelkedést hozott a részvénypiacokon a harmadik negyedév. Az európai részvényindexek ezen időszak során is lemaradást mutattak az amerikai indexekhez képest, ugyanakkor a fejlődő piaci részvények - köszönhetően a negyedév végi kínai gazdaságösztönző bejelentéseknek - egy nagyobb rallin mentek keresztül. Makrogazdasági oldalról a tőkepiacok irányát továbbra is a nagy jegybankok kamatpolitikája illetve az azzal kapcsolatos várakozások alakították (melyek közül külön kiemelhető az amerikai Fed négy év utáni első és rögtön 50 bázispontos csökkentése), ezekkel párhuzamosan külön figyelem övezte az inflációs, munkaerőpiaci és növekedési adatokat.

Az MNB két 25 bázispontos kamatcsökkentést hajtott végre a negyedév során, ezzel az alapkamat szintje 6,50%-ra süllyedt. Negyedéves összehasonlításban a hazai deviza fél százalék körüli mértékben gyengült az euró ellenében, míg a kedvező tőkepiaci hangulatban és a Fed (várható) kamatpolitikájával párhuzamosan közel 4%-kal erősödött a dollárral szemben (369-ről a 354-355-ös szintekig). A hazai állampapírpiac teljesítménye ebben az időszakban is kedvező volt: ehhez hozzájárult az infláció csökkenése és a stabil költségvetés melletti kormányzati elköteződés, melyhez kapcsolódóan több bevételnövelő intézkedés is született.

II. negyedév

A II. negyedév elején fordult a korábbi trend a részvénypiacokon, a főbb indexek értékei öt hónap után csökkenéssel zártak áprilisban, melynek oka a vártnál magasabban alakuló tengerentúli infláció és ebből következően a Fed monetáris lazítása körüli bizonytalanság, annak időbeli eltolódása állt. Kedvező képet mutattak azonban a vállalati gyorsjelentések, a növekedés és a munakerőpiac is szilárdnak bizonyult, így az időszak második felében újra emelkedtek a részvénypiacok (élükön a technológiai cégekkel), támogatva az inflációs adatok már kedvezőbb alakulásával.

Itthon az MNB tovább folytatta a kamatcsökkentéseket, mellyel az alapkamat júniusban 7,00%-on állt. A döntéshozók jelezték, hogy előretekintve szűkebb lehet a jegybank mozgástere a további kamatvágásokat illetően. A befektetők részéről továbbra is fokozott figyelem hárult az infláció és a költségvetési egyenleg alakulására – utóbbit érintve jelentősebb mértékű kiadáscsökkentésekről döntött a kormányzat. Negyedéves összehasonlításban - kisebb mértékű hozamemelkedés mellett – pozitív teljesítményt nyújtott a hazai állampapírpiac, míg a forint az időszak első felében erősödött, a negyedév második felében hasonló mértékben gyengült a főbb devizákkal szemben.

I. negyedév

Folytatva a 2023-as év lendületét, az év első negyedéve is kedvezően alakult a részvénypiacokon. Az amerikai gazdaság növekedése, az erős foglalkoztatottság és a vállalati eredmények támogatták az optimista tőkepiaci hangulatot. Eközben az infláció csökkenése megtorpant a tengerentúlon és ezzel az amerikai jegybank (Fed) monetáris lazításával kapcsolatos várakozások is visszafogottabbá váltak. A részvénypiac szempontjából érdemes megjegyezni, hogy a negyedév során az amerikai technológiai szektor nagy vállalatai mellett más iparágak és régiók (pl. a nyugat-európai és a közép-kelet-európai részvények) is emelkedni tudtak, míg a fejlődő piacok lemaradónak bizonyultak.

Itthon (és az eurózónában is) folytatódott az infláció mérséklődése, az MNB pedig folytathatta az előző évben megkezdett kamatcsökkentési ciklusát. Ugyanakkor a visszafogott növekedési kilátások, a költségvetés alakulásával kapcsolatos kockázatok és a túlzónak bizonyult kamatvágások kiárazódása a fejlett piacokon kedvezőtlenül hatott a hazai hosszú lejáratú állampapírok értékeltségére, hozamemelkedést eredményezve, A hazai deviza az időszak során közel 3,5%-kal gyengült az euróval, és mintegy 6,0%-kal a dollárral szemben.

Befektetési környezet 2023-ban

Pénzügyi és gazdasági szempontból a 2023 kiegyensúlyozottabb év volt, mint az azt megelőző, mert bár a geopolitikai konfliktusok érdemben nem enyhültek, az energiaárak stabilizálódása mellett a magas inflációs környezetből sikerült kilépni. Mindezek mellett a gazdasági növekedés globálisan – az Egyesült Államok erős eredményeivel együtt is – visszafogott volt a mögöttünk álló évben. Ennek eredményeként a tőkepiacokat erőteljesen befolyásolta az a várakozás, hogy a vezető jegybankok megállnak a kamatemelésekkel, a monetáris szigorítás ezt követően az ellenkező irányba fordul, támogatva a különböző befektetési eszközök értékeltségét is. A várakozások részben igazolódtak is, a kamatemelések ősszel megálltak az amerikai FED és Európai Központi Bank részéről, míg itthon a Magyar Nemzeti Bank a kétszámjegyű kamatszint csökkentésébe kezdett.

Az évre jellemző erőteljes befektetői optimizmus megteremtette annak lehetőséget, hogy - többszörösen ledolgozva a megelőző évi visszaesést - kiemelkedő hozamokat érhessenek el a Pénztár portfóliói. A legtöbb hazai, régiós és nemzetközi kötvény- és részvénypiaci eszközosztály kétszámjegyű eredményeket ért el, közülük is kiemelkedett a magyar állampapír-, illetve a hazai és régiós részvénypiac teljesítménye. A fejlett piaci részvények - dollárban mért - 20% fölötti hozamát a forint árfolyamának erősödése mérsékelte, míg a fejlődő részvénypiaci index – elsősorban a kínai gazdaság gyengélkedése miatt – lemaradt a többi eszközosztálytól. A pénztár vagyonkezelőinek hozzáadott értéke is összességében pozitív volt 2023-ban is.

2023 ismét igazolta, hogy a kedvezőtlen tőzsdei időszakokat - rendszerint már rövidebb távon is – fellendülés követi, és a nyugdíjpénztári megtakarítások hosszú távon továbbra is érdemi hozamtöbblet lehetőségével bírnak, ezért pénzügyi döntéseinket ezen hosszú távú eredmények alapján érdemes meghozni.

A 2022-es eseményekkel kapcsolatos gyakori kérdések

Mi történt 2021-2022-ben az állampapírok piacán, és hogyan hatott ez a pénztár portfólióinak árfolyamára?

2021-2022 során az előző témában kifejtett folyamat játszódott le az állampapírpiacokon, nem csak Magyarországon. Az infláció hirtelen, az általános várakozásoknál nagyobb mértékben megemelkedett. Ez főként a Covid-járvány enyhülésének eredménye volt 2021-ben: az árak emelkedése a gyors gazdasági kilábalás hatására erősödött, amelynek üteme meglepetésként érte nem csak a befektetőket, hanem a világ összes jegybankját is. A kialakult magas inflációs környezet messze felülmúlta a jegybankok előrejelzéseit. A gazdasági kilábalás megindulása és a felhalmozott megtakarítások keresletet generáló hatásaként a világban mindenhol erőteljesen elkezdtek emelkedni 2021-ben az inflációs mutatók, mely folyamatok 2022-ben tovább erősödtek globálisan és hazánkban is.

Válaszként az infláció fékezése és a forint árfolyamának megtámasztása érdekében a Magyar Nemzeti Bank folyamatosan emelte a jegybanki kamatokat (már 2021-től kezdve), ezáltal az intézmények által megvásárolt állampapírok árfolyama csökkent. A magyar kamatemelés régiós viszonylatban is kiemelkedő volt. A kamatemelési ciklus az orosz-ukrán háború kitörését követően, az infláció további emelkedésével és az általános befektetői kockázatkerüléssel párhuzamosan tovább folytatódott 2022-ben. Az alapkamat a kétszámjegyű tartományba került (év végén 13%), a hazai állampapírok értékeltsége tovább csökkent, elvárt hozamuk szintén elérte – a rövidebb lejáratok esetében jelentősen meg is haladta – a 10%-os értéket.

Az állampapírok árfolyamcsökkenése változó mértékben érintette a portfóliókat a 2021-2022-es időszak során Azokban a portfóliókban, amelyek csak ilyen eszközt tartalmaztak, az árfolyamcsökkenés időszakosan jelentősebb volt, míg azokban a portfóliókban, amelyek részvényeket is tartalmaztak, ott a (főként külföldi) részvények relatíve jobb forintban kifejezett teljesítménye változó mértékben ellensúlyozni tudta az állampapírok okozta árfolyamcsökkenést. 2022 végére, a hazai állampapír-piaci hozamok utolsó negyedévben látott csökkenése és a forint árfolyamának erősödése következtében ezek a hatások kiegyenlítettebbé váltak.

Pozitív fejlemény, hogy a kötvények hozamemelkedés után kialakult magasabb jövőbeni hozama kompenzál az elkövetkező években. Egy példával érzékeltetve: a 10 éves magyar állampapír hozama a korábbi 2,5% helyett 2021 végén 4,5%, 2022 végén 8-9% körül volt, azaz – a hozamvárakozások változatlansága esetén - ekkora hozamot érhet el a befektető a kötvények tartásával évről évre, illetve éves szinten ennyi hozamot realizálhatunk az állampapír lejáratig történő tartásával. Amennyiben tehát a kamatok nem emelkednek lényegesen tovább a jövőben (jelenleg ez a piaci várakozás, illetve, hogy az infláció lassan, de csökkenésnek indulhat), akkor a kötvény típusú instrumentumok kompenzálni tudják a 2021-2022. évben az ezen az eszközosztályon kimutatott negatív irányú korrekciót.

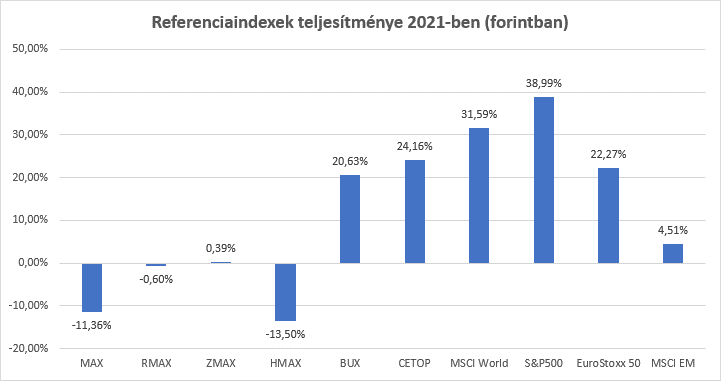

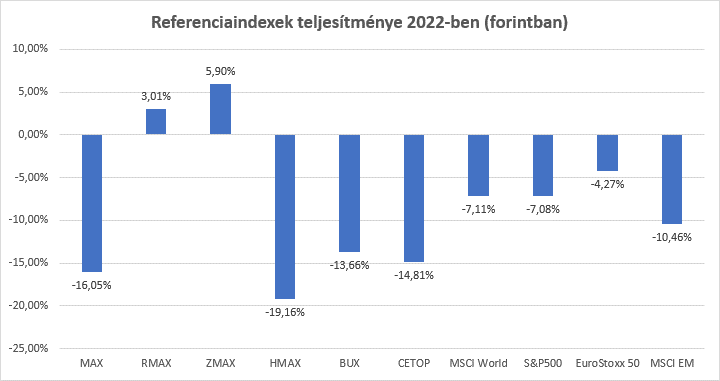

Az alábbi grafikonok a portfóliókat alkotó fő értékpapírok (állampapírok, részvények) teljesítményének mérésére használt piaci referenciahozamok 2021-2022 évi teljesítményét mutatják. Jól látható, hogy a hosszabb lejáratú állampapírok referenciahozamai (HMAX: 3 év felett, MAX: 1 év felett) jelentős veszteséget mutatnak, a rövidtávú állampapírok esetében az RMAX (3 hónap és 1 év között) teljesítménye kismértékben negatív, míg a ZMAX-é (3 hónapnál rövidebb) hasonlóan kismértékben pozitív.

A részvényindexek 2021-ben kiemelkedő teljesítményt értek el, míg a 2022-es évben a kötvényekhez a hasonlóan csökkentek az árfolyamok. Az egyes régiók (Magyarország:

BUX, Kelet-Közép-Európa: CETOP, Európa: Eurostoxx, Észak-Amerika: S&P 500, fejlődő országok: MSCI EM, globális: MSCI World) között viszont jelentős különbségek voltak.

Hogyan befolyásolta az ukrán-orosz helyzet megtakarításaink értékét? Mi történt a háború kitörése óta?

A februárban kitört orosz-ukrán háború, mint sajnálatos módon minden ilyen jellegű esemény, negatívan befolyásolta az eszközárakat mindenhol a világban. Különösen érzékenyen reagáltak a háború megindulására a kelet-közép-európai országok eszközei, mind a részvénypiacok, mind a kötvénypiacok.

A háború kitörésekor óriási volt a bizonytalanság, és nehéznek is tűnt találgatásokba bocsátkozni a lehetséges kimeneteleket illetően. A historikus tapasztalatok alapján vagyonkezelőink egyöntetű szakmai véleménye volt, hogy amennyiben az események regionális katonai konfliktusra korlátozódnak, arra csak rövidtávon reagálnak érdemben a tőzsdék. A regionális katonai konfliktus okozta geopolitikai sokkok általában csak kisebb korrekciót okoztak korábban a főbb részvénypiaci indexeknél, 3-6 hónapos időtávon már „kinövik” a sokkot a főbb indexek.

A konfliktus immáron egy éve tart, és annak végét, illetve lefolyását is bizonytalanság övezi. A befektetési eszközök árfolyamalakulását nyomon követve az állapítható meg, hogy a 2022. év eleji sokkhatáson a tőkepiacok talán túlvannak, és a háború közvetett hatásai és az összetett gazdasági következményei befolyásolják az árfolyamok mozgását. Makrogazdasági szempontból eddig annyit lehet látni, hogy a megugró energiaárak felfelé hajtották az inflációt, és visszafogták a gazdasági növekedést.

Milyen közvetlen hatásai voltak a háború kitörésének a pénztári megtakarításokra, milyen lépéseket tettek meg a vagyonkezelők?

A Pénztár portfólióiban nincs és a háború kitörésekor sem volt már közvetlen ukrán, illetve orosz eszköz, sem kötvény, sem részvény formájában. Ugyanakkor a vagyonkezelők fektetnek olyan eszközökbe, amelyek különböző nemzetközi tőkepiaci indexeket követnek; egyes ilyen indexekben találhatók orosz eszközök, ezek aránya azonban minimális, az egyes portfóliók vagyonának 0,2%-0,5%-a.

A minimális orosz kitettség tartása mellett a vagyonkezelők szakértői munkájának volt köszönhető a portfóliók összetételének kialakítása oly módon, hogy azok ellenállóbbá váljanak a kialakult háborús konfliktus tőkepiaci hatásainak. Ez is eredményezte, hogy a Pénztár portfóliói a benchmark teljesítményhez képest jelentős – több százalékos – felülteljesítést értek el 2022-ben.

Milyen gazdasági események hatottak még a pénztári megtakarításokra 2022-ben?

A befektetések szempontjából ez az esztendő - a háború makrogazdasági hatásainak értékelése mellett - a fejlett piaci nagy jegybankok (amerikai Federal Reserve, Európai Központi Bank) kamatemeléseiről, a magas inflációról (globális és hazai szinten), a gazdasági növekedés várható lassulásáról és az ezzel kapcsolatos befektetői bizonytalanságról szólt.

A Covid járványt követő nyitás utáni keresletbővülés és az orosz-ukrán háború kitörésével újabb csúcsokat döntő nyersanyagárak emelkedésével az infláció is jelentős mértékben emelkedett, melyre válaszul a kamatemelési ciklus az Egyesült Államokban és Nyugat-Európában is megkezdődött 2022-ben, mely általánosságban negatív hatást gyakorolt a befektetési eszközök árfolyamára.

A háború földrajzi közelsége, az energiaárak és az infláció emelkedése, az MNB kamatemelései kedvezőtlenül érintették a hazai részvény- és kötvényeszközök értékeltségét is. A hazai deviza árfolyama is számottevő mértékben gyengült az év során, növelve a külföldi befektetési eszközök forintban kifejezett értékét.

A globális és hazai hatások alól a pénztári portfóliók sem tudják kivonni magukat, ugyanakkor vagyonkezelőink ebben a helyzetben is mindent megtettek és megtesznek tagjaink befektetéseinek érdekében, melynek köszönhetően elmondhatjuk, hogy a Pénztár portfóliói – a korábbi időszakokkal megegyezően – 2022-ben is referenciahozam felett teljesítettek.

Mit tett, mit tesz a Pénztár?

Az Aranykor Önkéntes Nyugdíjpénztár 4 vagyonkezelővel, többes vagyonkezelést folytat, a kockázatcsökkentés, a hozammaximalizálás és a szakértelem koncentrációjának érdekében egyaránt.

Székhely: 1051 Budapest

József nádor tér 5-6.

Központi bankszámlaszám: 10918001-00000003-00140000

Adószám: 18069493-1-41

Telefon: +36 1 374 8400

E-mail: info@aranykornyp.hu

1051 Budapest, József nádor tér 5-6.

Tel.: +36 1 374 8400

E-mail: info@aranykornyp.hu

Központi bankszámlaszám: 10918001-00000003-00140000

Adószám: 18069493-1-41

Székhely: 1051 Budapest

József nádor tér 5-6.

Központi bankszámlaszám: 10918001-00000003-00140000

Adószám: 18069493-1-41

Telefon: +36 1 374 8400

E-mail: info@aranykornyp.hu